Хипермаркетите се минато, или можеби не?

Поранешните пионери на каналот, големите европски оператори „Теско“, „Карфур“ и „Ошан“, работат на повторно осмислување на нивните продавници со голем формат. Особено во Централна Европа, каде што дисконтите го продолжуваат својот марш до победа, старите трговци експериментираат со нови концепти

Пишува: Себастијан Ренак

Концептот „сè под еден покрив“ е на удар

Некогашната вредносна понуда на хипермаркетите „сè под еден покрив“ ја изгуби својата привлечност. Ваквите концепти на продавници се напаѓаат од сите страни. Асортиманите на непрехранбени производи се оспорувани од компании како „Амазон“, кои со своите можности за еднодневна испорака го зголемуваат притисокот врз достапноста на таквите производи на полиците, како и врз високиот степен на транспарентност на цените. Технолошките циклуси стануваат сè пократки и пократки, што го прави инвентарот темпирана бомба, особено кога станува збор за електрониката. Деловниот модел на работење исклучиво преку физички продавници стана ризичен, особено за категориите производи како електроника, мебел, разни апарати и сл.. Истото важи и за производите како постелнина, облека итн. Дисконтите за текстил како „Пепко“, „Кик“, НКД или „Така“ од година на година растат со двоцифрен процент и веќе се стандардни закупувачи на објекти во малопродажните паркови на многу места, што ги прави не само поевтини од хипермаркетите, туку и поблиску до купувачите.

Во категориите на храна што се чува на собна температура дисконтерите го изгубија својот грд имиџ на пајчиња и еволуираа во сегментот на практични супермаркети. Трговците кои претходно имаа едноставна понуда сега нудат не само основни производи без име, туку честопати и добро избалансирана комбинација на приватни трговски марки и брендови во неколку класи на квалитет и цена.

Супермаркетите се приближуваат до своите потрошувачи за да станат полокални, а во исто време развиваат понуди за свежа храна за да се разликуваат од евтините формати.

Некогашната вредносна понуда на хипермаркетите „сè под еден покрив“ ја изгуби својата привлечност. Ваквите концепти на продавници се напаѓаат од сите страни.

Потрошувачите бараат едноставност, вредност и практичност

Истражување за европскиот пазар укажува на оддалечување од големите формати бидејќи патувањето до нив бара многу време. Пандемијата, придружена со зголемување на трошоците за живот, ги префрли приоритетите на потрошувачите кон вредност, едноставност и практичност. Купувачките чувства на најголемите пазари во регионот, Германија, Полска и Романија, ги одразуваат овие паневропски трендови.

Форматите биг бокс губат позиции во Германија, Полска и во Романија

Истражувањето направено во Германија на купувачите на возраст од 18 до 30 години, спроведено од Институтот за логика на брендовите, покажува дека кога станува збор за избор на место за купување, за 71% од испитаниците важни се едноставната ориентација и снаоѓање во продавницата, за 63% важна е брзина на плаќање, а за 60% достапноста на практичните производи. Германските хипермаркети изгубија 0,4 процентни поени од FMCG-пазарот во текот на изминатите две години, од 12,3% во 2021 година на 11,9% во 2023 година, според податоците на потрошувачкиот панел спроведен од ГфК. Загубата веројатно ќе беше уште поголема доколку не беа продадени околу 170 продажни места на хипермаркетот на „Метро груп риал СБ-Варенхаус“ на конкурентите „Кауфланд“, „Едека“, „Реве“ и „Глобус“. Новата сопственост и ребрендирањето во повеќето случаи доведоа до зголемување на продажбата по продавница, наспроти општиот тренд на пазарот.

Во Полска, истражувањето на „Нилсен IQ“ покажа дека просечниот полски потрошувач наместо да го полни багажникот на својот автомобил еднаш неделно со производи од хипермаркет, посетува дисконти за помали набавки на секои 2 до 3 дена. Полските потрошувачи, според податоците на пазарот, очекуваат најдобра вредност за парите, достапност на производите на полицата, како и едноставност и брзина на купување. Според податоците на Nielsen Retail Trade Planet, хипермаркетите ги зголемиле своите приходи за 2,6% во 2023 година, додека дисконтерите ги зголемиле своите приходи за 18,3%, а супермаркетите за 16%. Заедничката студија на Proxi.cloud и UCE Research покажува дека операторите со голем формат изгубиле повеќе од 8% од прометот во текот на изминатата година.

На слични заклучоци посочуваат и резултатите од потрошувачкиот панел на ГфК за Романија – фреквенцијата на купувања се зголемува, додека вредноста на кошницата се намалува. Според овој панел, дисконтите заземаат 27% удел од FMCG-пазарот на крајот од 2023 година, во споредба со 25% во 2022 година. Хипермаркетите ја загубија улогата на водечки канал и паднаа за 1 процентен поен, од 26% на 25%.

Скромни стапки на раст и мали маржи

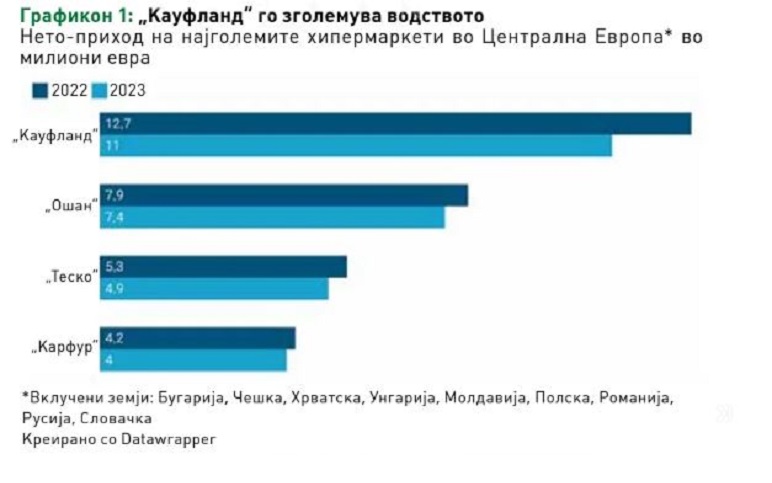

Големите играчи во сегментот на хипермаркети во Централна Европа, „Ошан“, „Теско“ и „Карфур“, заостануваат зад своите конкуренти во однос на порастот на продажбата и нивото на профит. Од конкуренцијата се издвојува само „Кауфланд“, банери на групацијата „Шварц“, кој бележи двоцифрена стапка на пораст на продажбата и натпросечен профит.

„Кауфланд“ води во сегментот со зголемување на продажбата (во евра) од 16,1% на 12,7 милијарди евра и маржа пред оданочување од 4,3%, според најновите достапни податоци за билансот на состојба за финансиската 2022/2023 година (крајот на февруари). На второ место, францускиот хипермаркет „Ошан“ имаше нето-продажби од 7,9 милијарди евра во истиот период, што е пораст од 7,4% (во евро). Добивката пред оданочување стагнира со маржа од 1,6% (графикон 1). „Теско“ во Обединетото Кралство, кој работи во три земји, оствари пораст на нето-продажбата од 9,7%, на 5,3 милијарди евра, со профитна маржа пред оданочување од 2,2%. И францускиот „Карфур“, кој работи во Романија и Полска, оствари 4,2 милијарди евра, што претставува зголемување од 5,1%, со профитна маржа пред оданочување од 3,4%.

Успешната стратегија на „Кауфланд“

„Кауфланд“ не е нужно оператор на хипермаркети во традиционална смисла. Во рамките на „Шварц груп“, трговецот одамна е класифициран како „голем дисконтер“. Недостигот на сопствено производство, lean процесите и ограничениот опсег на производи од околу 15.000 SKU на продажните области главно не поголеми од 5.000 м², го прават многу ефикасен оперативниот деловен модел.

Спротивно на тоа, конкурентите на „Кауфланд“ во хипермаркетите се борат со наследството „голем формат“, а најголемите продавници достигнуваат продажни површини од речиси 20.000 м².

Поголема едноставност - намалување на големината

Трговците ја намалуваат големината на нивните продавници за да ги задоволат барањата на потрошувачите за поголема удобност и побрзо купување. На пример, „Теско“ во Унгарија направи место на својот продажен кат за националните синџири кои продаваат електроника или мебел, како што се M86, „Еуроникс“ или „Диего“. „Кауфланд“ во Германија ја следи истата стратегија со неодамна купените хипермаркети „Реал“ – повеќето од нив се за околу 1.000 м² поголеми од просечната продавница на „Кауфланд“. За да се зголеми продуктивноста на просторот и да се генерира поголем сообраќај на потрошувачи, трговецот воведе концепти shop-in-shop управувани од продавачот на домашна опрема „Депо“ или францускиот продавач на спортска опрема „Декатлон“. Уште едно решение за непродуктивните простори е концепт-зоните за распродажба на непрехранбените производи, кој беше воведен во неколку трговски синџири истовремено.

Иднината на хипермаркетите е инвестирање во подобро искуство во продавницата со фокус на практичноста, свежината и локалните набавки и/или е да се редуцира концептот на едноставна магацинска продавница со стратегијата купи повеќе, плати помалку.

Подобра вредност – ренесанса на форматот биг бокс со едноставна понуда и приватни трговски марки

Од четирите големи трговци меѓу хипермаркетите, „Ошан“ е компанијата која најзабележително ги обнови асортиманот и форматите на своите брендови. Во Полска, францускиот трговец повторно ја воведе почетната приватна трговска марка „zawsze się żytzy“ (секогаш се исплати), која потсетува на деновите кога бизнисот на трговецот во Централна и Источна Европа беше синоним за евтини, огромни магацини. „Ошан“ во Романија тестира нов голем формат под банерот „Ошан дисконт“, со појасни распореди, поставување единечна палета, намалени каси со персонал и повеќе простор за каси за самопослужување.

Во исто време, трговецот го оживеа својот концепт на едноставен хипермаркет „Атак“. Првата пилот-продавница во Романија нуди намален асортиман од 17.000 артикли во 6.000 м² продажен простор и нуди големопродажни попусти. „Карфур“, исто така, неодамна го зголеми својот фокус на вредноста за парите со лансирањето на својот меѓународен асортиман Simply, иако на помалку истакнат начин од неговите француски конкуренти. „Теско“ избра поинаков пат од француските конкуренти. Откако успешно ја одбрани својата лидерска позиција на својот домашен пазар во Обединетото Кралство со помош на Aldi Price Match и ексклузивните цени на Clubcard, прошири слична стратегија за одредување на цените на лојалноста во Централна Европа.

Повеќе практичност – проширена свежа понуда, технолошки иновации и мини формати

Хипермаркетите не се иднината, но не се ниту мртви. Се појавуваат две насоки: првата е инвестирање во подобро искуство во продавницата со фокус на практичноста, свежината и локалните набавки како ѕид против форматот на самопослужување. Во време кога потрошувачите го пренасочуваат својот приход што инаку би го потрошиле во рестораните кон малопродажба на храна, ова е добра стратегија.

Втората насока е да се редуцира концептот на едноставна магацинска продавница со стратегијата BMPL (купи повеќе, плати помалку), која му помогна на „Метро кеш & кери“ да го сврти својот бизнис во Централна Европа, а исто така постигна спектакуларни резултати во „Атакадео“ на „Карфур“ во Бразил. Локалниот трговец „Ла кокос“ во Романија покажува дека оваа стратегија, исто така, може да постигне позитивни резултати без големи количества на продажба. Со три продавници со големина од 4.000 до 12.000 м² и со 12.000 SKU - од кои многу се брендови - трговецот треба да постигне нето-продажба од 200 милиони евра во 2023 година. Според романските медиуми, трговецот е во плус од своето основање во 2014 година.

Себастијан Ренак е основач на „Алетос ритеил адвајсори“, меѓународен аналитичар и поранешен меѓународен дописник на Lebensmittel Zeitung (LZ), водечки економски неделник за FMCG–секторот. Има големо практично искуство во индустријата како поранешен член на оперативните тимови на „Шварц груп“ и „Метро груп“ во Полска, Украина и Русија.

@InStore.mk

Крадењето авторски текстови е казниво со закон. Преземањето авторски содржини (текстови и фотографии) од оваа страница е дозволено само делумно и со ставање хиперлинк до содржината што се цитира.

Се вчитува следна вест...

Се вчитува следна вест...

Март 2025 / Број 139

Март 2025 / Број 139 MUST HAVE PRODUCT 2025

MUST HAVE PRODUCT 2025 Мапа на трговци 2024, Мапа на дистрибутери 2024

Мапа на трговци 2024, Мапа на дистрибутери 2024