Кантар: Остануваат истите предизвици за брендовите

Студијата опфаќа 5 континенти, на 53 пазари (кои сочинуваат 87% од глобалниот БДП), покривајќи 73% од светската популација и следи дури 37.000 брендови.

Извор: Кантар, „ТМГ Инсајтс“

„ТМГ Инсајтс“, дел од меѓународниот синџир „Кантар“, ги презентира наодите од глобалната студија Brand Footprint за 2023 година. Малопродажниот пазар се приспособува на инфлаторните притисоци, домаќинствата внимателно ги прегледуваат навиките, купуваат помалку, купуваат со попуст и почесто избираат приватни трговски марки.

Што е Brand Footprint?

Има момент - всушност дел од секундата - кога раката на потрошувачот лебди меѓу два бренда и тој го прави својот избор. Тоа е моментот што сакаме да го овековечиме со користење поени за досег на потрошувачи (CRP), кои ја мерат силата на брендот во однос на тоа колку пати бил избран од нивна страна.

Листата на Brand Footprint открива кои брендови победуваат во тој момент на вистината.

Студијата опфаќа 5 континенти, на 53 пазари (кои сочинуваат 87% од глобалниот БДП), покривајќи 73% од светската популација и следи дури 37.000 брендови*.

Како се дефинираат светските брендови?

Станува збор за брендови кои се достапни на најмалку два континента.

*Поради условите на пазарот, Русија беше исклучена од овогодишниот извештај. Од друга страна, првпат известуваме за Јужна Африка.

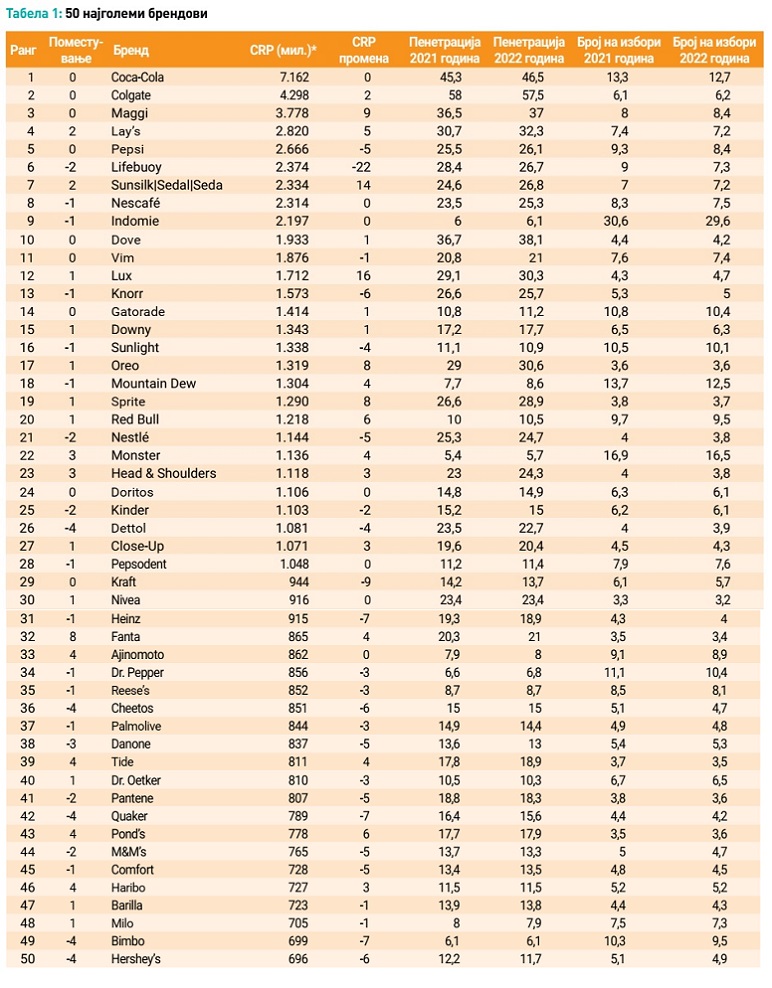

Единаесеттата година по ред Coca-Cola е прва во рангирањето, а по неа следуваат Colgate и Maggi. Тоа што го менува контекстот во најновиот бран на истражување е следново:

- Инфлацијата на цените на храната во 2022 година надмина 10% во сите региони освен во Азија;

- Глобалната потрошувачка на стоки за широка потрошувачка во домаќинствата се зголеми за 4,8% во 2022 година, додека обемот на набавки останува непроменет. Тоа покажува дека се купуваат помалку и поевтини производи во споредба со порано (trading-down), што претставува глобална „стратегија на потрошувачите “;

- Со пораст од 10,3% дисконтерите беа најбрзо растечки канал за малопродажба на глобално ниво;

- Уделот на приватните трговски марки е зголемен на 21,6% од глобалната продажба на стоки за широка потрошувачка, додека во Западна Европа е дури 41,4%.

Пред да погледнеме какви било промени во однесувањето на купувачите, гледаме дека FMCG-индустријата значително „пораснала“ ако се земе предвид сумата на потрошени долари. Но, особено важно е што тоа е пораст поттикнат од инфлацијата. Секогаш кога одиме на шопинг, трошиме 3,4% повеќе од претходната година. Потрошувачите треба да платат повеќе за помалку купувања. Нивната потрошувачка моќ е значително намалена, особено во некои делови од светот (графикон 1).

Нивото на инфлација наметна тешки одлуки. Потрошувачите се приспособуваат и прават компромиси. Се случуваат промени во однесувањето. Една петтина од она што го трошиме е на приватни трговски марки (графикон 2). Приватните трговски марки го наоѓаат својот пат во уште повеќе кошници, па прашање е дали потрошувачите ќе им се вратат на брендовите доколку ситуацијата се подобри. Домаќинствата, исто така, ги намалија трошоците со купување во дисконти, кои претставуваат најбрзо растечки канал за малопродажба на глобално ниво (со пораст од 10,3%).

Приватните трговски марки и дисконтите не се единствениот одговор на глобалните потрошувачи на кризата со трошоците за живот. Новите потреби на потрошувачите резултираат со сè почесто тестирање на нови брендови. Локалните и малите брендови добиваат значење во новиот контекст (+0,6 поени во споредба со претходната година).

Просечно домаќинство купува 61 бренд од сегментот широка потрошувачка. Важно е да се напомене дека тоа не значи дека станува збор за истите 61 бренд секоја година. Предизвикот за брендовите сè уште останува: како да се влезе во портфолиото на купувачите, а потоа да се остане таму. Фреквенцијата на брендот е севкупно намалена (-2,2%), што укажува на помала лојалност.

Пенетрацијата е патот кон порастот во добри и во лоши времиња. Од година на година, податоците докажуваат дека единствениот начин да растете е да пронајдете повеќе потрошувачи. Во 2022 година, 88% од растечките брендови го направиле тоа со зголемена пенетрација. Првпат, 37% од растечките брендови се првенствено мали брендови. Локалните брендови денес заземаат 68% од пазарот и го зголемија својот удел за 1% од 2020 година, што е извонреден пораст.

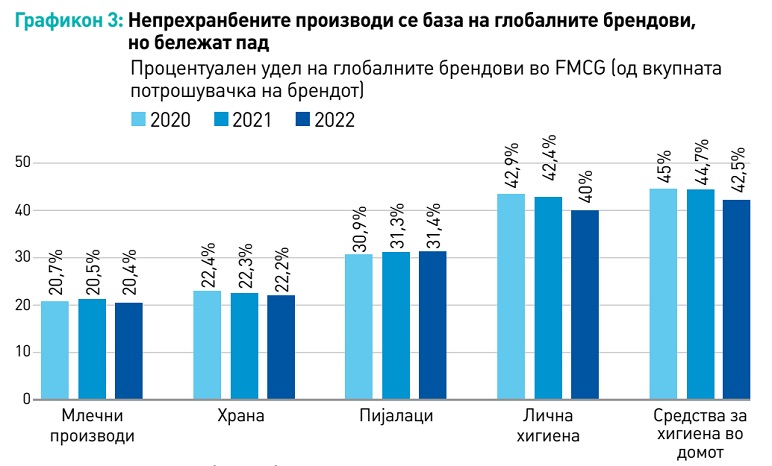

Локалните брендови се чини дека наоѓаат основа во храната и млечните производи, каде што разбирањето на локалните вкусови и силната дистрибуција без сомнение играат улога. Пијалаците се територија на која глобалните брендови успеаја да се одржат, еден пример е Sprite - голем светски бренд кој постигна феноменален пораст во уште една година. Токму во непрехранбените категории гледаме дека светските брендови губат најголем удел (графикон 3).

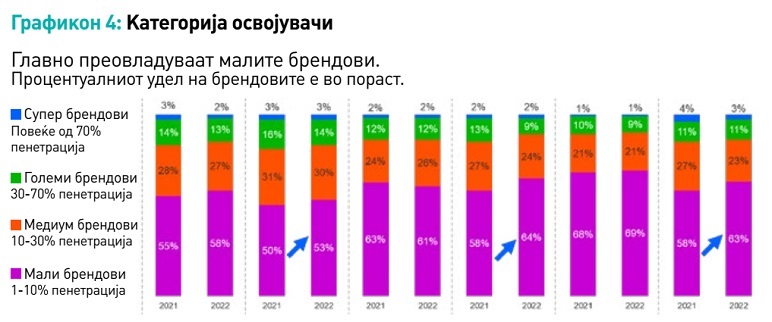

Малите брендови најмногу растат во секторите во кои имале најмал удел: храна, млечни производи и средства за хигиена во домот. Особено во категориите млечни производи и домашна нега, брендовите со средна големина губат удел (графикон 4).

Водечки брендови за 2022 година

Индексот „Brand Footprint“ CRP (Consumer Reach points) е производ на три индикатори: големина на населението, пенетрација и избор на потрошувачите (слика 1).

Веќе 11. година, Coca-Cola останува најбиран бренд на планетата, а потоа следуваат Colgate и Maggi (слика 2). Sprite е најбрзо растечки на глобално ниво со рекордни 33,8 милиони нови купувачи (зголемена пенетрација во домаќинството за +2,3% поени), во голема мера благодарение на лансирањето на Sprite Zero во Кина и 1 милијарда корисници во Индија.

Листата со топ 10 бренда останува непроменета, а Lay's се искачи за две места од 6. на 4. и Sunsilk од 9. на 7.

Анализата покажува дека порастот на брендовите во FMCG-секторот лежи во стекнување нови потрошувачи (пенетрација), наместо во задржување и проширување на постојните (фреквенција), бидејќи 88% од растечките брендови најдоа повеќе потрошувачи - од 86% во 2021 година (слика 3). Девет бренда го зголемија продажниот дофат на повеќе од 20 милиони домаќинства, односно ја зголемија стапката на пенетрација во домаќинствата меѓу 1,2% и 2,3%.

- Sunsilk, во сопственост на „Унилевер“, постигна импресивен успех во индустријата за нега на коса нудејќи производи со разумни цени. Брендот најде 32,2 милиони нови потрошувачи, имаше пораст од 14% поени (CRP) и скокна за две места на глобалното рангирање - благодарение на исклучителните перформанси на клучните пазари како што се Индија, Филипините, Бангладеш и Бразил.

- Oreo постигна значителен успех со проширување на својата понуда надвор од традиционалните бисквитни производи. Пример за ова е линијата на смрзнатите слатки производи Oreo, која се состои од разни сладоледи, корнети и сендвичи, а на новите пазари најде 26 милиони нови потрошувачи.

- Појавата на мали брендови треба да се најде и на радарот на големите, успешни брендови, бидејќи тие први ја покажаа својата способност да обезбедат место во потрошувачките кошници преку препознатлива понуда на производи (слика 4). Pears и Ricola ја зголемија пенетрацијата за 0,8 поени, што е еквивалентно на 9,5 и 10,7 милиони потрошувачи. Промените во преференциите на потрошувачите се поттикнати од зголеменото експериментирање, а овие брендови служат како доказ за промена во однесувањето.

Генерално, однесувањето на потрошувачите се приспособува на глобално ниво на предизвикувачкото економско опкружување, проблемите со синџирот на снабдување и континуираниот пораст на онлајн купувањето. Сепак, гледаме и дека помалите брендови добиваат на важност бидејќи почесто успеваат да ги задоволат променливите потреби на потрошувачите, можеби дури и поуспешно од поголемите супер-брендови.

Оваа година сакаме да ги ставиме во центарот на вниманието помалите светски брендови што постигнуваат голем успех.

Ги анализиравме перформансите на 500. најдобри светски брендови во светот. Некои од нив јасно ги спротивставија очекувањата во заситените категории, покажувајќи дека порастот може да се најде дури и кога економските услови се тешки. Моделот што го гледаме меѓу овие брендови е дека во многу случаи тие биле локални или мали брендови кои биле купени од големи мултинационални компании. На пример Natura, CeraVe и DelValle.

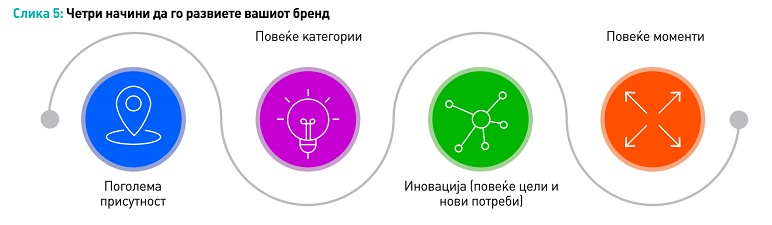

Веќе ја покажавме виталната улога што ја игра зголемувањето на пенетрацијата во постигнувањето пораст - идентификувавме кои лостови за пораст може да ги користи секој бренд за да успее. Еве еден брз потсетник за четирите начини на растење (слика 5):

1. Поголемо присуство – повеќе локации за купување на брендот (и географски и во малопродажба/канали). Ова често бара приспособување на палетата на производи на локалниот вкус.

2. Мулти-категорија – бренд кој се протега низ категории за да привлече потрошувачи чии потреби не се задоволени од постојното портфолио.

3. Иновации за постигнување повеќе цели и одговор на новите потреби:

- Повеќе цели – создавање нови варијанти на брендови кои одговараат на поширок опсег на индивидуални потреби;

- Нови потреби – воспоставување нова категорија. Брендовите што ги идентификуваат новите потреби и создаваат ефективни начини за нивно задоволување имаат корист од предностите што се појавуваат на пазарот.

4. Повеќе моменти на купување - каде што брендовите се обидуваат да бидат достапни и релевантни во што е можно повеќе моменти на потрошувачка, преку создавање нови формати или варијанти за поширок опсег на пригоди.

* Извор: Kantar’s Brand Footprint, https://www.kantar.com/campaigns/brand-footprint/explore-the-data

За агенцијата:

„Кантар“ е водечка компанија за истражување, знаење и консалтинг, која покрива повеќе од 90 пазари низ светот (www.kantar.com). Претставник за Србија и Црна Гора е агенцијата „ТМГ Инсајтс“ со седиште во Белград. За дополнителни информации и истражување, пишете на: office@kantartns-rs.com

@InStore.mk

Крадењето авторски текстови е казниво со закон. Преземањето авторски содржини (текстови и фотографии) од оваа страница е дозволено само делумно и со ставање хиперлинк до содржината што се цитира.

Се вчитува следна вест...

Се вчитува следна вест...

Март 2025 / Број 139

Март 2025 / Број 139 MUST HAVE PRODUCT 2025

MUST HAVE PRODUCT 2025 Мапа на трговци 2024, Мапа на дистрибутери 2024

Мапа на трговци 2024, Мапа на дистрибутери 2024